2011年,我第一次坐高鐵到一個從未去過的城市參加會議,那個城市叫郴州。我想,如果沒有高鐵,主辦方估計就不會在那里舉辦資本市場研討會。兩個月前,我又去了棗莊,據說自從京滬高鐵開通之后,棗莊就成了作為金融中心的上海和作為政治中心北京這兩個中心城市之間的中心。確實,高鐵改變或正在改變中國的經濟地理——這是一個非常有意思的變化。

那么,高鐵總里程的不斷延長對所經過城市的房價會帶來什么影響,有哪些城市的房價因此而成為估值洼地呢?中泰證券研究所的兩位房地產分析師倪一琛和周子涵對此做了深入的調研,從中也發現了一些潛在投資機會。結合今年以來出現的三四線城市房價的補漲行情,我們之間就此話題展開了對話。

核心觀點:

——從過去5-6年的歷史數據來看,一線城市周邊區域并未實現大量的人口導入,這些城市的房價推手并不是來自本地市場。

——既然核心城市周邊區域房價的“發動機”并不在當地,那么我們基本判斷這些城市的房價催化劑就是來自一線樓市的溢出效應。

——日本在新干線快速擴張的上世紀60年代后期至80年代前期,東京圈人口大量從東京流向東京周邊;如今,北京、上海的人口流入規模也出現萎縮。

——三線城市至核心城市越便利,其房價彈性一般越大。位于潛在“一小時”通行圈內但還未開通高鐵的三線城市樓市或具備較大潛力。

——推薦三個潛在的“價值洼地”城市:南通、嘉興、江門

問:近年來我國高鐵網絡不斷發展,你認為從高鐵開通的角度來看,其對所在區域房價的影響如何呢?

倪一琛:我們一般認為,高鐵開通對一個區域或城市的發展存在著“雙重效應”:早中期的集聚效應和后期的擴散效應。

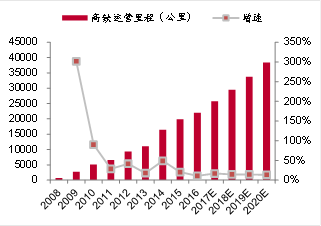

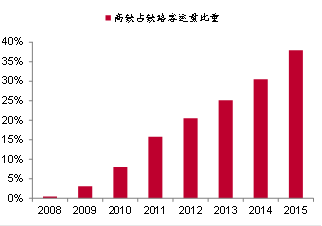

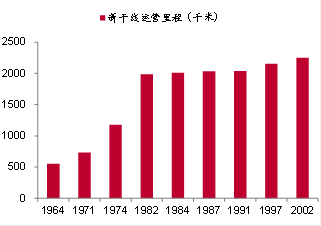

我國第一條高鐵京津城際鐵路開通于2008年8月,之后高鐵建設規模逐年擴大,至2016年末,全國高鐵運營里程已達2.2萬公里,較08年翻了近32倍,預計2020年達到3.8萬公里的運營里程。隨著高鐵密度的提升,高鐵也逐步成為人們跨城出行的重要交通工具,到2015年末,高鐵占鐵路客運比重達到38%。

圖表1:我國高鐵運營里程

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所圖表2:高鐵占鐵路客運比重

來源:wind,中泰證券研究所

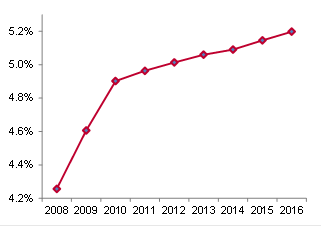

來源:wind,中泰證券研究所首先是集聚效應,高鐵開通有助于加速區域要素流動,核心城市的中心地位大幅強化,使得區域的人口、資金等要素不斷向其集聚,如一線人口集中度的持續提升。

圖表3:一線人口占全國人口比重

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所圖表4:一線人口與全國人口增速比較

來源:wind,中泰證券研究所

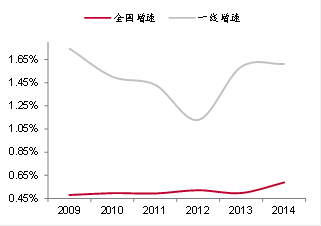

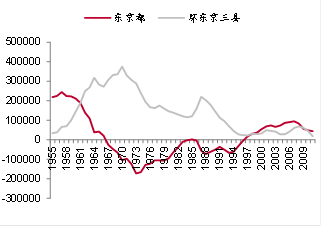

來源:wind,中泰證券研究所其次是擴散效應,高鐵開通使得居民跨城通行時間大幅縮短,城市邊界趨于模糊,中心城市的信息、資金、人口等要素能夠更暢通地向周圍擴散。以日本為例,在新干線快速擴張的上世紀60年代后期至80年代前期(20年新干線運營里程翻了2.64倍),東京圈人口大量從東京流向東京周邊的神奈川縣、埼玉縣、千葉縣等城市(東京每年流出人口的50%流向周邊三縣);從中國的一線城市來看,廣州、深圳外來人口的流入規模在繼續擴大,而北京、上海的人口流入規模近兩年已開始出現萎縮。

圖表5:日本新干線運營里程

來源:日本國土交通省,中泰證券研究所

來源:日本國土交通省,中泰證券研究所圖表6:東京圈城市人口凈流入變化(萬人)

來源:日本統計局,中泰證券研究所

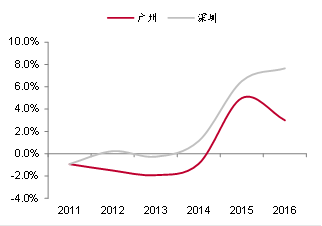

來源:日本統計局,中泰證券研究所 圖表7:廣深(外來人口-戶籍外出人口)增速

來源:wind,中泰證券研究所

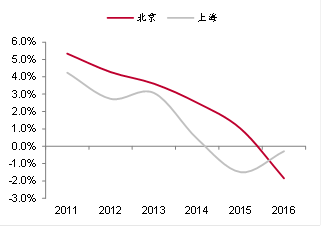

來源:wind,中泰證券研究所圖表8:京滬(外來人口-戶籍外出人口)增速

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所注:外來人口-戶籍外出人口=常住人口-戶籍人口,因不是每個城市都公布外來常住人口數量,我們用這個指標刻畫外來人口變化,若這個指標同比增速擴大,我們認為表明一個城市流入人口規模在擴大。

問:過去5年,一些一線城市以外的二三線城市房價也實現了超過30%的較高漲幅,你認為高鐵開通的解釋力如何呢?是否有其他的解釋邏輯?

周子涵:根據百城房價的歷史數據,我們將過去5年(2011年11月至2016年11月)漲幅超過30%的城市(除去一線城市)對應在全國高鐵線路圖上,發現漲幅較高的城市一般屬于:

1)位于軌交樞紐的二線熱點城市,如太原、石家莊、鄭州、濟南、武漢、南昌、合肥等;

2)位于軌交樞紐的三線城市,典型代表如贛州、連云港等;

3)位于核心城市周邊的三四線城市,如環京的廊坊、保定,環滬的昆山、無錫,廣深周邊的惠州、東莞、鄭州周邊的新鄉等。

對于前兩類位于軌交樞紐的城市,我們認為其房價高彈性的重要支撐之一就是高鐵集聚效應帶動的人口導入,在此我們不再贅述。接下來,我們重點分析第三類位于核心城市周邊的三線城市,這些城市房價的高彈性更多是來自潛在的人口導入(高鐵的擴散效應)還是核心城市樓市的溢出效應?

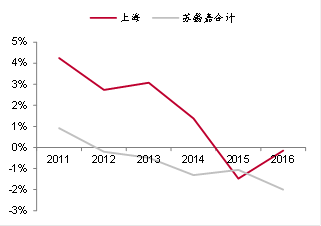

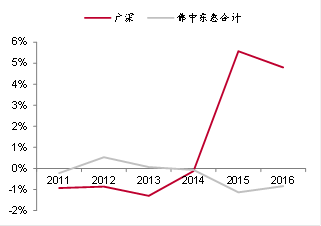

我們先來看看高鐵開通之后,核心城市周邊區域是否實現了人口導入(集聚效應更強還是擴散效應更強)。以四個一線城市為例,從廣深數據來看,近兩年廣州、深圳的外來人口增速遠高于周邊的佛山、東莞、惠州、中山等三線城市,表明廣深地區的集聚效應在強化;從上海區域數據來看,多年來上海的外來人口增速一直高于周邊的蘇州、無錫、嘉興等城市,盡管近兩年上海出現了外來人口流出,但周邊三線城市外來人口亦在同步流失,這表明上海流出的人口并未流向周邊較近的區域。

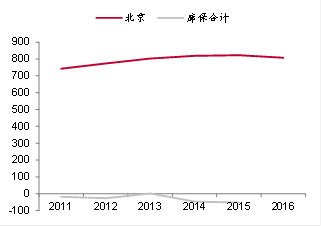

而從北京區域的數據來看,廊坊、保定等周邊城市常年處于人口凈流出狀態,盡管16年北京外來人口規模出現首次下降,但廊坊、保定等城市的人口導入能力仍有待進一步觀察。

因此,從過去5-6年的歷史數據來看,一線城市周邊區域并未實現大量的人口導入,這些城市的房價推手并不是來自本地市場。

圖表9:環滬(外來人口-戶籍外出人口)增速

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所圖表10:環廣深(外來人口-戶籍外出人口)增速

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所圖表11:環京(外來人口-戶籍外出人口)規模(萬人)

來源:wind,中泰證券研究所

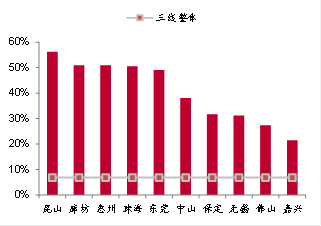

來源:wind,中泰證券研究所圖表12:三線房價漲幅(14年11月至16年11月)

來源:wind,中泰證券研究所

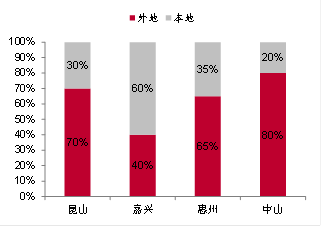

來源:wind,中泰證券研究所既然核心城市周邊區域房價的“發動機”并不在當地,那么我們基本判斷這些城市的房價催化劑就是來自一線樓市的溢出效應。而造成這種溢出效應的主要原因是一線城市的限購限貸和購房門檻的抬升(房屋總價段),將很多投資性需求擠出了一線城市。以2016年的昆山、嘉興、惠州、中山這四個城市為例,外地客戶占比分別約為70%、40%、65%、80%,其中大多數來自上海、深圳。

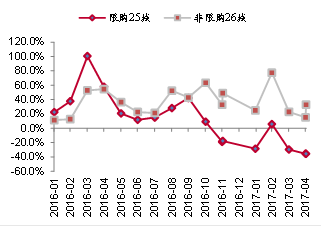

圖表13:限購與非限購城市成交增速差

來源:各地統計局,中泰證券研究所

來源:各地統計局,中泰證券研究所圖表14:昆嘉惠中四城購房者構成(16年)

來源:根據新聞整理,中泰證券研究所

來源:根據新聞整理,中泰證券研究所問:如果強三線城市(核心城市周邊)的房價上漲主要來源于中心城市溢出帶動,那么核心城市的溢出效應存在邊界嗎?是否所有的周邊城市的房地產市場都受益呢?

倪一琛:關于這個問題,我們嘗試從高鐵著手,以通行時間的角度進行比較研究。

我們先來看環京城市圈。根據京津冀的高鐵線路圖,我們計算可得的環京城市5年房價累計漲幅,漲幅靠前的三線城市如廊坊、保定、滄州均位于環京“一小時”通行圈,而漲幅較弱甚至下跌的唐山、秦皇島、德州至北京的高鐵通行時間分別為1.5、2.2、1.42個小時,且房價漲幅與至京的便利程度基本呈正相關。

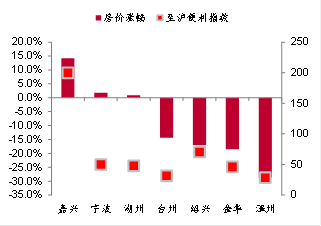

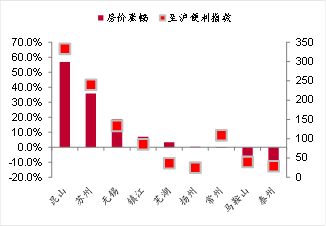

其次是長三角城市圈。長三角中心城市上海位于江浙之間,其溢出效應路徑有南線(滬浙一線)、北線(滬江一線)兩條。從滬浙一線來看,除了位于“一小時”通行圈的嘉興5年房價取得正增長之外,其余像紹興、金華、臺州等“一小時”通行圈之外的三線城市5年房價漲幅均為負;從滬江一線來看,漲幅靠前的昆山、蘇州、無錫等基本位于“一小時”通行圈內,“一小時”通行圈外的如揚州、泰州、馬鞍山等房價表現均不理想。

圖表15:滬浙線城市房價漲幅與至滬便利指數

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所圖表16:滬江線城市房價漲幅與至滬便利指數

來源:wind,中泰證券研究所

來源:wind,中泰證券研究所注:至滬便利指數=100/該城市到達上海的高鐵小時數

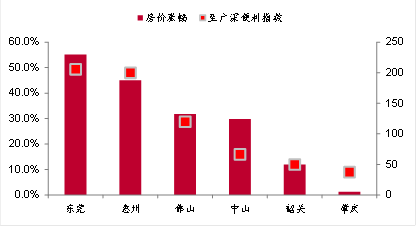

最后是珠三角城市圈。與京津冀、長三角不同,珠三角存在深圳、廣州兩個核心城市,深圳的溢出效應大于廣州(深圳自身及環深的惠州房價漲幅大于廣州及環廣的佛山),而能夠享受廣深雙重溢出效應的東莞房價漲幅排名第一。從城市分布來看,大部分高漲幅的三線城市位于廣深“一小時”高鐵通行圈,位于通行圈之外的肇慶和邊緣的韶關房價表現就小于圈內城市。

圖表17:環廣深城市房價漲幅與至廣深便利指數

來源:中泰證券研究所

注:計算至廣深便利指數=100/該城市到達深圳或廣州的高鐵小時數*對應權數,深圳對應權數為1、廣州對應權數為0.5。

更進一步我們發現,三線城市至核心城市越便利,其房價彈性一般越大。

為了更直觀地比較強三線城市的交通便利性(至核心城市的通行時間)與房價彈性的關系,我們將三大城市圈可得的28個開通高鐵的三線城市的相關數據進行擬合,發現城市的房價彈性與其至核心城市的便利程度呈現正相關性,至核心城市的通行成本越低,其房價漲幅一般越高。

問:你判斷哪些城市未來有望受益核心城市如上海、北京、深圳、杭州、廣州等溢出效應,從而使得這些城市的樓價成為估值洼地?

周子涵:若一線城市限購政策長期存在,我們認為周邊“一小時”通行圈范圍的三線城市有望持續受益核心城市溢出效應。因此,位于潛在“一小時”通行圈內但還未開通高鐵的三線城市樓市或具備較大潛力。根據對一線城市周邊的高鐵規劃梳理,我們推薦三個潛在的“價值洼地”城市:

1)浙江的嘉興市(2020年再開通兩條至滬的高鐵,至上海30分鐘車程);2)南通市(2019年左右通高鐵,至上海30分鐘車程);3)珠三角的江門(2022年左右通高鐵,至廣州30分鐘)。

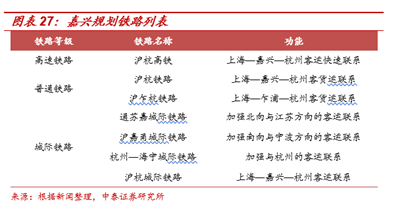

附:嘉興城際軌交規劃

2017年4月,嘉興市城鄉建設管理委員會發布了《嘉興市綜合交通體系規劃(2014-2020)》。鐵路規范方面,在保持嘉興和杭州上海聯系的同時,加強北向與江蘇方向、南向與寧波方向的聯系。此外在軌道交通方面,2015年6,《嘉興市軌道交通線網規劃方案》正式向公眾征詢意見。2017年4月,嘉興市發改委帶隊赴上海市發改委交流上海與嘉興兩地軌道交通對接規劃工作。目前嘉興軌道交通尚未確定開工日期,仍處于前期階段,正在積極推進當中。

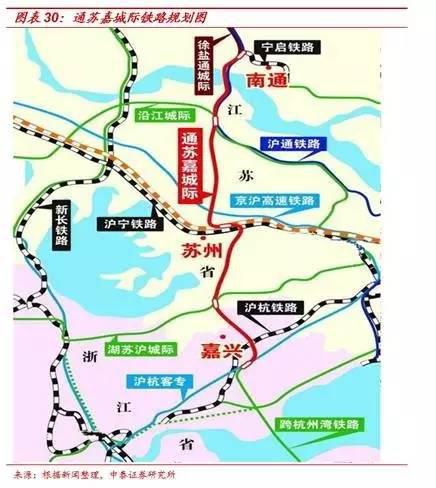

南通城際軌交規劃

2017年2月,南通市政府辦發布了《長三角城市群南通行動計劃》,未來兩年內,南通將加快推進滬通、寧啟二期、鹽通高鐵等在建和待開工項目;力促開工建設通蘇嘉城際鐵路;加快京滬二通道、北沿江高鐵、上海-南通跨江通道、洋呂鐵路及通州灣疏港鐵路等項目前期工作;開工建設軌道交通1號線,啟動軌道2號線,積極推動上海軌道交通延伸至南通。其中,滬通鐵路預計2019年建成通車,二期預計2021年建成通車;通蘇嘉城際鐵路有望今年年內開工,預計2020年建成。

江門城際軌交規劃

2017年5月,廣佛江珠城軌目前正在進行工程前期可行性研究以及最終線路的確定,預計今年年底開工建設,建設工期約5年,預計2022年建成。建成通車后,江門市區到廣州市區通行時間僅需30分鐘,且可與廣州地鐵及穗莞深線實現直接換乘。